Enseigner le crédit et l’épargne aux enfants

Temps de lecture: 5 minutes

Faits saillants:

- En ne discutant pas du crédit avec les enfants, vous ratez peut-être une importante occasion d’apprentissage

- Vous pouvez commencer à parler des notions élémentaires du crédit à vos enfants dès un très jeune âge

- Les enfants plus vieux peuvent mieux comprendre les particularités des dossiers de crédit, des cotes de crédit et du vol d’identité

Vous enseignez peut-être des concepts concernant l’argent et la création de budgets à vos enfants, mais leur enseignez-vous l’importance d’épargner de l’argent et de bien gérer le crédit?

Essayer d’empêcher vos enfants de commettre des erreurs financières en les décourageant d’utiliser une carte de crédit ou en évitant complètement le sujet du crédit peut être tentant, mais vous évitez peut-être une importante occasion d’apprentissage.

Vous pouvez commencer à parler des notions élémentaires du crédit à vos enfants dès un très jeune âge. Comme ils grandissent, vos explications des dossiers de crédit, des cotes de crédit et du vol d’identité peuvent devenir de plus en plus détaillées au fur et à mesure que leur compréhension s’améliore.

Voici des sujets que vous pouvez aborder au sujet du crédit et de l’épargne avec vos enfants, et le moment approprié d’en discuter :

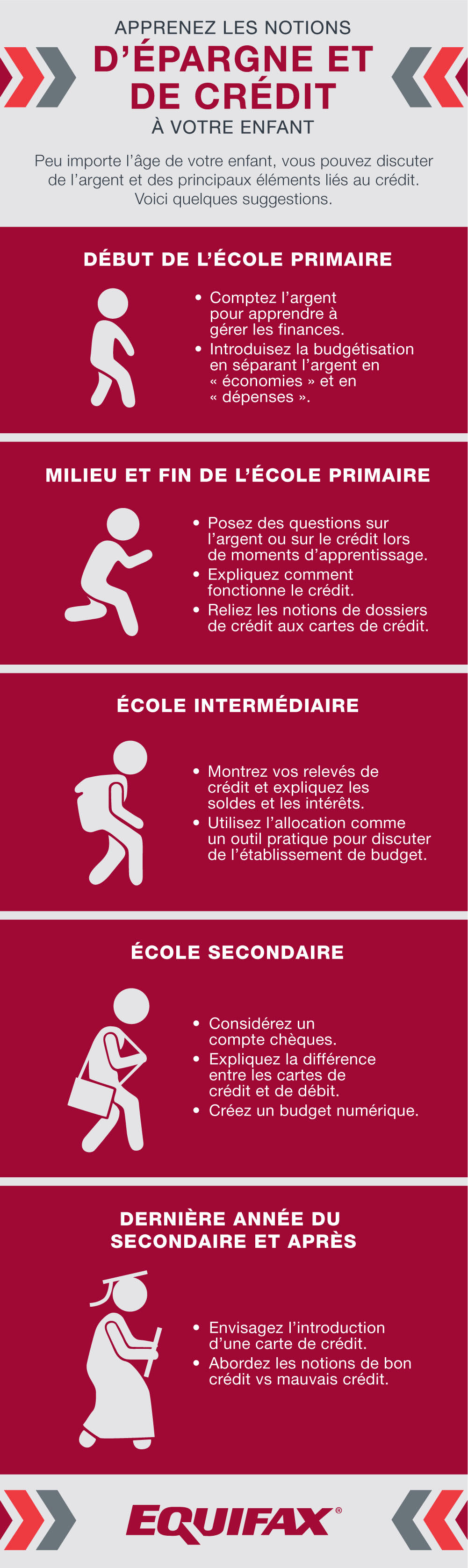

Au début de l’école primaire

- Limitez-vous à l’argent. Les jeunes enfants peuvent apprendre comment gérer l’argent en comptant et en utilisant du vrai argent. Les billets et les pièces de monnaie sont habituellement plus faciles à comprendre pour eux que le crédit.

- Introduisez la création de budgets. Les enfants qui reçoivent de l’argent de poche chaque semaine ou des cadeaux de membres de la famille peuvent apprendre comment faire durer leur argent plus longtemps. Aidez-les à diviser leur argent dans un « compte de dépenses » et un « compte d’épargne », et encouragez-les à se fixer des limites de dépenses pour qu’ils restent sur la bonne voie.

Du milieu à la fin de l’école primaire

- Préparez-vous à répondre à des questions. Si les enfants commencent à parler de cartes de crédit, c’est un signe que le sujet les intéresse et qu’ils sont prêts à en apprendre davantage. Par exemple, vos enfants pourraient demander comment on « met de l’argent sur » une carte de crédit. Ou, si vous dites que vous n’avez pas acheté un article parce qu’il était trop cher, ils peuvent vous demander pourquoi vous n’avez simplement pas utilisé votre carte de crédit pour l’acheter. Ce sont d’excellentes occasions d’apprentissage.

- Expliquez-leur comment le crédit fonctionne. Dites-leur clairement qu’une carte de crédit est un outil qui vous permet d’emprunter de l’argent au lieu de payer avec de l’argent liquide, et qu’il n’y a pas vraiment d’argent « sur » la carte de crédit. Soulignez que vous devez rembourser ce que vous empruntez chaque mois, et que si vous n’arrivez pas à rembourser tout l’argent emprunté d’un coup, la société vous fera payer des frais ou un pourcentage de ce que vous empruntez comme intérêts.

- Présentez les dossiers de crédit comme des bulletins. Expliquez aux enfants que votre dossier de crédit est comme un bulletin à l’école. Lorsque vous gérez bien votre crédit, c’est-à-dire que vous avez de « bonnes notes » dans votre dossier de crédit, vous pouvez parfois profiter d’un taux d’intérêt moins élevé sur les cartes de crédit et les prêts. Si le sujet les intéresse, montrez-leur comment vous pouvez consulter votre dossier de crédit. Vous pouvez aussi leur expliquer ce qu’avoir un bon dossier de crédit veut dire et comment en avoir un.

- Si votre enfant n’a pas déjà un compte d’épargne à la banque, ouvrez-en un pour lui et encouragez-le à commencer à épargner.

Début du secondaire

- Montrez et expliquez. Montrez vos relevés de carte de crédit à vos enfants et dites-leur combien de temps il vous faudra pour rembourser le solde, et combien vous devrez payer en intérêts si vous ne remboursez que le montant minimal dû chaque mois.

- Leçons pratiques sur le crédit. Si vous donnez régulièrement de l’argent de poche à vos enfants et qu’ils vous en demandent plus tôt parce qu’ils l’ont tout dépensé, discutez avec eux de la création de budgets et du fonctionnement du crédit. Songez à leur prêter de l’argent avec intérêts pour qu’ils comprennent qu’emprunter de l’argent coûte quelque chose.

École secondaire

- Songez à ouvrir un compte de chèques pour vous aider à leur enseigner la création de budgets et l’épargne. Vous pouvez ouvrir un compte conjoint pour vos adolescents et peut-être associer une carte de débit au compte. Assurez-vous de leur expliquer la différence entre une carte de débit et une carte de crédit, de même que les risques associés aux cartes de débit (elles peuvent ne pas offrir le même niveau de protection en cas de perte ou de vol).

- Parlez franchement du vol d’identité. Assurez-vous que vos adolescents savent qu’ils ne doivent pas donner des renseignements confidentiels comme leur numéro d’assurance sociale à n’importe qui, et dites-leur qu’ils ne sont pas toujours obligés de le donner même si on leur demande (comme chez le médecin, par exemple). Expliquez-leur comment les voleurs d’identité peuvent utiliser leurs renseignements pour emprunter de l’argent en leur nom, et que lorsque les voleurs d’identité ne remboursent pas cet argent, c’est leur dossier de crédit qui est touché.

- Créez un budget numérique. Il y a plusieurs logiciels de création de budgets auxquels on peut accéder en ligne ou sur un téléphone intelligent. Les adolescents peuvent y entrer et suivre des dépenses de diverses catégories, et peuvent aussi apprendre comment mettre de l’argent de côté.

Après le secondaire

- Introduisez une carte de crédit (avec des roues d’entraînement). Si ce n’est pas déjà fait, songez à ouvrir un compte de carte de crédit après le secondaire, et à nommer vos adolescents comme utilisateurs autorisés. Vous pouvez garder la limite de crédit basse et surveiller étroitement le compte pour pouvoir intervenir au besoin. Si vos adolescents s’exercent à utiliser une carte de crédit, ainsi qu’à rembourser son solde, ils seront peut-être mieux préparés à résister à la tentation de trop l’utiliser.

- Expliquez la différence entre les bonnes dettes et les mauvaises dettes. La fin du secondaire est une bonne période pour discuter des prêts pour étudiants et expliquer que certains types de dettes sont avantageux pour développer un bon dossier de crédit, pourvu qu’ils empruntent seulement ce qu’ils peuvent réalistement se permettre et qu’ils fassent toujours leurs paiements à temps.

Vous avez peut-être l’impression que vos enfants sont trop jeunes pour comprendre les particularités de l’épargne et du crédit, mais il est préférable qu’ils commencent à apprendre tôt. Leur enseigner le crédit au début de leur vie peut les aider à éviter les erreurs courantes chez les jeunes adultes, comme manquer des paiements ou trop dépenser.